Особенность начисления накладных расходов (НР) и сметной прибыли (СП) – один из самых распространенных вопросов среди тех, что возникают у сметчиков и специалистов по ценообразованию в процессе работы. Это неудивительно, ведь ни одна смета не обходится без начисления НР и СП, в то время как в связи с действующей реформой системы ценообразования все еще остается множество неясностей, в которых сегодня мы и попробуем разобраться.

Итак, что же такое «накладные расходы» и «сметная прибыль»?

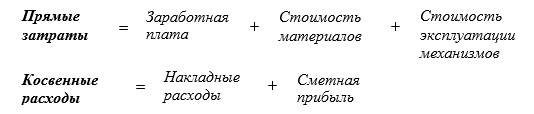

Как мы уже отметили, это обязательная составляющая любого сметного расчета, ведь сметная стоимость складывается из следующих элементов:  ,

,

где

Дополнительные затраты – затраты, которые несет подрядчик из-за сложных условий производства (временные знания и сооружения, зимнее удорожание, непредвиденные расходы, налоги в виде различных федеральных и муниципальных сборов в бюджет строительных организаций.

Налоги – компенсация по НДС.

Как видно из формулы, накладные расходы и сметная прибыль вместе составляют косвенные затраты по смете, т.е. затраты на организацию и обслуживание строительного производства, а также прибыль строительной организации.

Разберем каждую из этих переменных подробно.

Накладные расходы (НР) – это затраты на организацию обслуживание строительного производства производства.

К ним относят затраты на содержание административно-управленческого персонала, расходы по организации и производству работ, расходы по обслуживанию рабочих.

Чтобы внести больше конкретики, отметим, что для определения НР разработаны новые нормативные документы:

11 февраля 2021г. зарегистрирована в Минюсте «Методика по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства», утвержденная Приказом Минстроя России от 11.12.2020 №774/пр.

Нормативы сметной прибыли, приведенные в приложении к Методике № 774, сформированы по видам строительных, ремонтно-строительных работ, работ по монтажу оборудования (монтажных работ), капитального ремонта оборудования, пусконаладочных и прочих работ в процентах от фонда оплаты труда рабочих – строителей, машинистов и пусконаладочного персонала.

Таким образом, обратившись к указанному Приложению, мы выясним, что к НР относятся:

1. Административно-хозяйственные расходы, которые связаны, в основном, с управлением производством при строительстве объектов: расходы на оплату труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные с управленческой деятельностью.

2. Расходы на обслуживание работников строительства: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

3. Расходы на организацию работ на строительных площадках: износ и расходы, связанные с содержанием, ремонтом и разборкой временных (нетитульных) сооружений, приспособлений и устройств; износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря; расходы на содержание пожарной и сторожевой охраны; расходы по нормативным и геодезическим работам; расходы, связанные с изобретательством и рационализаторством; расходы по проектированию производства работ и содержанию производственных лабораторий; расходы по благоустройству и содержанию строительных площадок; затраты по подготовке объекта строительства к сдаче и другие расходы.

4. Прочие накладные расходы: амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. Затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы: платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика. Затраты 5 раздела в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты». Теперь, когда мы знаем, что именно подразумевается под статьей «накладные расходы», стоит также отметить, что по своему функциональному назначению и масштабу применения НР делятся на следующие группы (Пункт 1.4 МДС 81-34.2004): – укрупненные нормативы по основным видам строительства, нормы которых перечислены в Приложение 3 (целесообразно применять для разработки инвесторских смет и на стадии подготовки тендерной документации); – нормативы по видам строительных, монтажных и ремонтно-строительных работ, нормы которых перечислены в Приложение 4, 5 (следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы); – индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации (рассчитываются в отдельном порядке для учета реальных условий конкретного строительства, отличающихся от усредненных, предусмотренных в укрупненных нормативах накладных расходов). Сумма прямых затрат и накладных расходов вместе образуют лишь сметную себестоимость, т.е. затраты на проведение самих работ и их организацию. Понятно, что по себестоимости ни одна организация работать не может, поэтому следующее, что приходится найти, – это сметная прибыль. Сметная прибыль – средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников. Для определения сметной прибыли существует отдельное методическое указание – МДС 81-25.2001 «Методические указания по определению величины сметной прибыли в строительстве». Согласно данному документу, в состав сметной прибыли входят следующие затраты: – отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов; – расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов); – материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе); – организацию помощи и бесплатных услуг учебным заведениям.

В Приложении 2 МДС 81-25.2001 приведены также затраты, не учитываемые в нормативах сметной прибыли. Это, прежде всего: – затраты, не влияющие на производственную деятельность подрядной организации; – затраты, связанные с пополнением оборотных средств; – затраты, связанные с инфраструктурой строительно-монтажной организации.

Сметная прибыль, как и накладные расходы, является нормированной частью стоимости строительной продукции и также подразделяется на следующие группы нормативов:

- общеотраслевые нормативы, устанавливаемые для всех исполнителей работ (65% для строительно-монтажных работ, 50% для ремонтно-строительных работ), используются для разработки инвесторских смет, технико-экономического обоснования проекта, определения стартовой конкурсной цены;

- нормативы по видам строительных и монтажных работ(перечислены в Приложение 3 МДС 81-25.2001), используются на стадии разработки рабочей документации и расчетах за выполненные работы;

- индивидуальные нормы, разрабатываемые для конкретной подрядной организации.

В качестве базы для определения сметной прибыли также используется общий фонд оплаты труда рабочих (ФОТ). Именно поэтому НР и СП называют «косвенными затратами» – при их расчете берут определенные проценты от составляющих прямых затрат, т.е. определение величины идет «косвенно», а не «напрямую». С НР и СП связан ещё один немаловажный момент. Дело в том, что результаты многочисленных наблюдений и анализ сметных затрат свидетельствуют, что в настоящее время структура прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ с увеличением доли затрат по оплате труда рабочих по сравнению с базисным уровнем, учтенным в сметно-нормативной базе 2001 г., значительно изменилась. Это привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве их базы исчисления приняты сметные затраты по оплате труда рабочих-строителей и механизаторов. Поэтому в целях приведения нормативов накладных расходов в соответствие со сложившейся структурой прямых затрат строительно-монтажных работ и соблюдения единого методологического подхода по применению указанных в МДС нормативов при определении сметной стоимости строительства к НР и СП применяется ряд так называемых понижающих коэффициентов. С 2001 года вышел целый ряд писем Минрегиона, разъясняющих применение понижающих коэффициентов к НР и СП: 1. Письмо Минрегиона №41099-КК/08 от 06.12.2010г.; 2. Письмо Минрегиона №3757-КК/08 от 21.02.2011г.; 3. Письмо Минрегиона №6056-ИП/08 от 17.03.2011г.; 4. Письмо Минрегиона №10753-ВТ/2 от 29.04.2011г.; 5. Письмо Минрегиона №15127-ИП/08 от 09.06.2011г.; 6. Письмо Минрегиона №20246-АП/08 от 28.07.2011г.; 7. Письмо Минрегиона №22317-ВТ/08 от 24.08.2012г.; 8. Письмо Минрегиона №29630-ВК/08 от 26.11.2012г.; 9. Письмо Госстроя №2536-ИП/12/ГС от 27.11.2012г. Однако на данный момент из всего списка действуют только последние два письма. Если резюмировать информацию, содержащуюся в данных документах, а также в МДС 81-33.2004 и МДС 81-25.2001, можно выделить 4 основных пары коэффициентов, применяемых к накладным расходам и сметной прибыли при составлении смет.

|

НР |

СП |

Основание для применения |

Примечание |

| 0,85 | 0,8 | Если смета составляется по ГЭСН, либо если смета индексируется по статьям затрат. Если же смета индексируется единым индексом для СМР, то коэффициенты не применяются, так как уже учтены этим индексом. | Указанные коэффициенты не распространяются на работы по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. |

| 0,94 | 0,9 | Для организаций, работающих по упрощенной системе налогообложения |

|

| 0,9 | 0,85 | Если смета составлена для ремонтно-строительных работ, но по общестроительным сборникам. | Приложение 4 МДС 81-33.2004 Примечание 1. |

| 0,6 | 0 | При ведении строительства хозспособом (строительство или ремонт за счет собственных средств и с помощью непрофильных отделов, цехов или отдельных сотрудников предприятия), без заключения договоров подряда на выполнение работ. |

|

К накладным расходам существуют также такие коэффициенты, как: 1,2 – необходимо использовать при составлении сметы на реконструкцию и капитальный ремонт действующих атомных электростанций и других объектов с ядерными реакторами, а также на реконструкцию объектов метрополитена, мостов, путепроводов, искусственных сооружений, относящихся к категории сложных. 0,9 – при выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях.

Письмо Министерства регионального развития РФ

от 06 декабря 2010 г. № 41099-КК/08

Министерство регионального развития Российской Федерации в связи с поступающими запросами о порядке применения нормативов накладных расходов и сметной прибыли в строительстве с 01.01.2011 г. сообщает.

Действующие нормативы накладных расходов и сметной прибыли в строительстве были установлены Госстроем России в 2001-2004 годах в составе Методических указаний МДС 81-33.2004, МДС 81-34.2004 и МДС 81-25.2001.

За истекший период 2001-2010 года принят ряд законодательных инормативных документов, регламентирующих отдельные положения, связанные с определением накладных расходов и сметной прибыли, в т.ч. Трудовой Кодекс Российской Федерации, Федеральное отраслевое соглашение по строительству и промышленности строительных материалов Российской Федерации на 2008-2010 года, Федеральный закон от 24.07.2009 № 212- ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Результаты наблюдений и анализ сметных затрат свидетельствует о значительном изменении структуры сметной стоимости строительно-монтажных работ с увеличением доли затрат по оплате труда рабочих по сравнению с базисным уровнем, учтенном в сметио-нормативной базе 2001 года.

В целях приведения нормативов накладных расходов в соответствие со сложившейся структурой прямых затрат строительно-монтажных работ и соблюдения единого методологического подхода по применению указанных нормативов при определении сметной стоимости строительства (капитального ремонта) в текущем уровне цен с 1 января 2011 года к нормативам накладных расходов, приведенных в приложении 4 к МДС 81-33.2004 и МДС 81-34.2004 применяется коэффициент 0,85.

Указанный коэффициент учитывает увеличение размера страховых взносов с 1 января 2011 г. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования до 34 процентов от оплаты труда работников по сравнению с 26 процентами, действующими в 2010 году.

В связи с этим с 1 января 2011 года утрачивает свое значение коэффициент 0,94 к нормативам накладных расходов, введенный в действие письмом Росстроя от 31.01.2005 № ЮТ-260/06.

Коэффициент 0,85 к нормативам накладных расходов не распространяется на свайные работы, опускные колодцы, бетонные и железобетонные монолитные и сборные конструкции в промышленном и жилищно-гражданском строительстве, автомобильные дороги, тоннели и метрополитены, мосты и трубы, монтаж оборудования, пусконаладочные работы.

В соответствии со статьей 24 Федерального закона от 24.07.2009 № 213-ФЗ организации, применяющие упрощенную систему налогообложения не освобождаются от обязанности по уплате страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В связи с этим с 1 января 2011 года утрачивает силу п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004 не применяются.

При определении сметной стоимости строительства (капитального ремонта) в текущем уровне цен с 1 января 2011 года к нормативам сметной прибыли, приведенным в приложении 1 к письму Росстроя от 18.11.2004 № АП-5536/06, применяется коэффициент 0,8, за исключением следующих видов строительных, монтажных и ремонтно-строительных работ: свайные работы, опускные колодцы, бетонные и железобетонные монолитные и сборные конструкции в промышленном и жилищно-гражданском строительстве, тоннели и метрополитены, мосты и трубы, пусконаладочные работы.

К.Ю. Королевский

Письмо Минрегиона России № 3757-кк/08 от 21.02.2011 года

О порядке применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве

Министерством регионального развития Российской Федерации письмом от 06.12.2010 N 41099-КК/08 уточнен порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 сметной стоимости строительно-монтажных и пусконаладочных работ в текущем уровне цен. Введение в действие указанных коэффициентов было вызвано, в первую очередь, изменением структуры прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ, связанной с увеличением доли оплаты труда рабочих в текущем уровне цен, что привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве базы исчисления накладных расходов и сметной прибыли приняты сметные затраты по оплате труда рабочих-строителей и механизаторов. В целях соблюдения единого методологического подхода, связанного с применением понижающих коэффициентов к нормативам накладных расходов и сметной прибыли, сообщаются следующие изменения и дополнения к письму от 06.12.2010 N 41099-КК/08. 1. При определении сметной стоимости строительства, реконструкции, технического перевооружения, капитального и текущего ремонта понижающие коэффициенты (0,85 к накладным расходам и 0,8 к сметной прибыли) в текущем уровне цен применяются: – к укрупненным нормативам накладных расходов по основным видам строительства (прил. 3 к МДС 81-33.2004 и табл. 1 к МДС 81-34.2004); – к нормативам накладных расходов по видам строительно-монтажных работ (прил. 4 МДС 81-33.2004 и МДС 81-34.2004), при этом исключается ограничение о нераспространении коэффициента 0,85 на отдельные виды работ, указанные в письме от 06.12.2010 N 41099-КК/08; – к нормативам накладных расходов по видам ремонтно-строительных работ (прил. 5 МДС 81-33.2004 и МДС 81-34.2004); – к общеотраслевым нормативам сметной прибыли в составе сметной стоимости строительно-монтажных работ в размере 65% и ремонтно-строительных работ – 50% к величине средств на оплату труда рабочих-строителей и механизаторов (п. 2.1 и п. 2.2 МДС 81-25.2001); – к рекомендуемым нормативам сметной прибыли по видам строительных и монтажных работ (прил. 1 к письму Росстроя от 18.11.2004 N АП-5536/06), при этом исключается ограничение о нераспространении коэффициента 0,8 на отдельные виды работ, указанные в письме от 06.12.2010 N 41099-КК/08; – к рекомендуемым нормативам сметной прибыли по видам ремонтно-строительных работ (прил. 2 к письму Росстроя от 18.11.2004 N АП-5536/06). 2. Коэффициент 0,94 к нормативам накладных расходов, введенный в действие письмом Росстроя от 31.01.2005 N ЮТ-260/06, утратил свое значение для организаций, использующих общий режим налогообложения и не применяется к нормативам, приведенным в приложениях 3, 4, 5 МДС 81-33.2004 и табл. 1 и приложениям 4, 5 МДС 81-34.2004. В связи с выходом Федерального закона от 28.12.2010 N 432-ФЗ для организаций, работающих по упрощенной системе налогообложения, к нормативам накладных расходов применяется коэффициент 0,94. 3. При исчислении накладных расходов и сметной прибыли в текущем уровне цен сохраняется действие всех примечаний к прил. 4 МДС 81-33.2004 и МДС 81-34.2004, прил. 1 и 2 к письму Росстроя от 18.11.2004 N АП-5536/06. 4. Установленный порядок применения понижающих коэффициентов к нормативам накладных расходов (0,85) и сметной прибыли (0,8) в строительстве распространяется на организации, работающие по упрощенной системе налогообложения. В связи с этим коэффициент 0,7 к укрупненным нормативам накладных расходов, а также нормативам по видам строительных, монтажных, ремонтно-строительных, пусконаладочных работ (п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004) не применяется. При этом не утратило силу примечание к прил. 1 и 2 письма Росстроя от 18.11.2004 N АП-5536/06 о применении коэффициента 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при упрощенной системе налогообложения. 5. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел. 6. Сметная документация, прошедшая экспертизу до выхода настоящего письма и письма от 06.12.2010 N 41099-КК/08, пересчету не подлежит. 7. По заключенным государственным контрактам взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном государственным (муниципальным) контрактом, в пределах твердой договорной цены.

К.Ю. Королевский

Разъяснения к письму №3757-КК/08 от 21.02.2011г. Об уточнении и порядке применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве Обращаем внимание! п.5 письма Министерства регионального развития РФ № 3757-КК/08 от 21.02.2011г: «При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел» (в текущем уровне цен). Нормы с учетом округления приведены в приложениях 1 и 2 этого письма. Письмо Минрегиона №20246-АП/08 от 28.07.2011г Об округлении нормативов накладных расходов и сметной прибыли Министерства регионального развития Российской Федерации в связи с поступающими запросами в целях соблюдения единого методологического подхода, связанного с округлением нормативных накладных расходов и сметной прибыли в текущем уровне цен при последовательном применение нескольких понижающих коэффициентов, в дополнении к п.5 письма Минрегиона России от 21.02.2011 № 3757-КК/08 сообщает следующее. В случае применения нескольких понижающих коэффициентов к нормативным накладным расходам и сметной прибыли округление нормативов до целых чисел производиться после применения всех коэффициентов. Одновременно сообщается, что письма Минрегиона России от 17.03.2011 № 6056-ИП/08 и от 09.06.2011 № 15127-ИП/08 носят информационный характер в части применения только понижающих коэффициентов 0,85 к нормативным накладных расходам и 0,8 к нормативам сметной прибыли и не регулирует порядок округления при применении нескольких коэффициентов. Таблица 1 Коэффициенты к нормам накладных расходов и сметной прибыли при определении сметной стоимости нового строительства в жилых и общественных зданиях

| Организации на общей системе налогообложения (приложение 1, таблица 1) | |||||

| К нормативам накладных расходов* | |||||

| К нормативам сметной прибыли** | |||||

| Организации на упрощенной системе налогообложения (приложение 2, таблица 1) | <right”> |

||||

| К нормативам накладных расходов* | |||||

| К нормативам сметной прибыли** | |||||

0.85 – Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации 0.8 – Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации 0.94 – Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации 0,9 – Письмо № НЗ-6292/10 от 06.10.2003 Государственного Комитета РФ по строительству и жилищно-коммунальному комплексу; примечание к приложению 1 (приложение 3 к МДС 81-25.2001) и приложению 2 (приложение 4 к МДС 81-25.2001) письма Федерального агентства по строительству и жилищно-коммунальному хозяйству № АП-5536/06 от 18.11.2004. * Нормативы накладных расходов по таблице 1, приложениям 4 и 5 к МДС 81-34.2004. ** Нормативы сметной прибыли по п.2.1. и 2.2. МДС 81-25.2001 и приложению 1 (приложение 3 кМДС 81-25.2001) и приложению 2 (приложение 4 к МДС 81-25.2001) письма Федерального агентства по строительству и жилищно-коммунальному хозяйству № АП-5536/06 от 18.11.2004. Скачать: 1. Письмо Минрегионразвития 4391-КК-08 от 01.03.2011 – [hidepost] Скачать копию[/hidepost] 2. Разъяснения о порядке применения коэффициентов к нормативам НР и СП с 01.01.2011г. – [hidepost] Скачать полный текст с таблицами[/hidepost] 3. Нормы НР и СП с учетом округления:

-

- – для организаций, применяющих общую систему налогообложения – [hidepost]

Приложение №1 к письму Минрегионразвития 6056-ИП/08 (21.03.11)

-

- [/hidepost] – для организаций, применяющих упрощенную систему налогообложения – [hidepost]

Приложение №2 к письму Минрегионразвития 6056-ИП/08 (21.03.11)

- [/hidepost]

Министерство Регионального развития Российской Федерации

П и с ь м о “О нормативах накладных расходов и сметной прибыли по строительным, монтажным, ремонтно-строительным и пусконаладочным работам”

| N 6056-ИП/08 | 17.03.2011 |

В связи с поступающими запросами Министерство регионального развития Российской Федерации направляет для практического использования при определении с 01.01.2011 сметной стоимости работ в текущем уровне цен уточненные согласно письму Минрегиона России от 21.02.2011 N 3757-КК/08 нормативы накладных расходов и сметной прибыли по строительным, монтажным, ремонтно-строительным и пусконаладочным работам.

Директор Департамента архитектуры,

строительстваи градостроительной политики

И.В.ПОНОМАРЕВ

(Приложение 3 к МДС 81-33.2004)

| Промышленное | Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства | ||

| Жилищно-гражданское | Объекты жилищно-гражданского назначения для всех отраслей | ||

| Сельскохозяйственное | Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства | ||

| Транспортное | Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта | ||

| Водохозяйственное | Объекты мелиорации, включая сельхозводоснабжение | ||

| Энергетическое | ГЭС, ГРЭС, ТЭЦ и другие объекты | ||

| Атомные электростанции | Объекты с ядерными реакторами, включая атомные электрические станции | ||

| Прочие отрасли | |||

| Капитальный ремонт жилых и общественных зданий | |||

| Работы по реставрации памятников истории и культуры | |||

Нормативы накладных расходов по видам строительных, монтажных и пусконаладочных работ

(Приложение 4 к МДС 81-33.2004)

Область применения. Номера частей (сборников) ГЭСН, ГЭСНм, ГЭСНп, ГЭСНмр (ФЕР, ФЕРм, ФЕРмр, ФЕРп) |

||||

| 1 | Земляные работы, выполняемые: | 81-02-01-2001 | ||

| 1.1 | механизированным способом | табл. 01-01-001 – 138; 01-02-001 – 011; 01-03-001 – 072 | ||

| 1.2 | ручным способом | табл. 01-02-055 – 063 | ||

| 1.4 | по другим видам работ (подготовительным, сопутствующим, укрепительным) | табл. 01-02-017 – 049; 01-02-065 – 135 | ||

| 2 | Горно-вскрышные работы | 81-02-02-2001 | ||

| 3 | Буровзрывные работы | 81-02-03-2001 | ||

| 4 | Скважины | 81-02-04-2001 | ||

| 5 | 81-02-05-2001 | |||

| 5.1 | Свайные работы | раздел 1 | ||

| 5.2 | Опускные колодцы | раздел 2 | ||

| 5.3 | Закрепление грунтов | раздел 3 | ||

| 6 | Бетонные и железобетонные монолитные конструкции в строительстве: | 81-02-06-2001 | ||

| 6.1 | промышленном | раздел 1 (подразделы . 1.1 – 1.14, 1.21) | ||

| 6.2 | жилищно-гражданском | раздел 1 (подразделы . 1.16 – 1.20) | ||

| 7 | Бетонные и железобетонные сборные конструкции в строительстве: | 81-02-07-2001 | ||

| 7.1 | промышленном | разделы 1 – 4, 6, 7 и табл. 07-08-002, 003 | ||

| 7.2 | жилищно-гражданском | раздел 5 и табл. 07-08-001, 07-08-006 | ||

| 8 | Конструкции из кирпича и блоков | 81-02-08-2001 | ||

| 9 | Строительные металлические конструкции | 81-02-09-2001 | ||

| 10 | Деревянные конструкции | 81-02-10-2001 | ||

| 11 | Полы | 81-02-11-2001 | ||

| 12 | Кровли | 81-02-12-2001 | ||

| 13 | Защита строительных конструкций и оборудования от коррозии | 81-02-13-2001 | ||

| 14 | Конструкции в сельском строительстве: | 81-02-14-2001 | ||

| 14.1 | металлические | Табл. 14-01-017 | ||

| 14.2 | бетонные и железобетонные | Табл. 14-01-005, 14-01-007 – 14-01-010, 14-01-012, 14-01-014, 14-01-016, 14-01-018, 14-01-021 | ||

| 14.3 | каркаснообшивные, деревянные, из асбоцементных плит, устройство овощехранилищ | Табл. 14-01-001, 14-01-002, 14-01-003, 14-01-004, 14-01-006, 14-01-011, 14-01-013, 14-01-015, 14-01-019, 14-01-020, 14-01-022, 14-02-028 | ||

| 14.4 | строительство теплиц | Табл. 14-02-001 по 14-02-023 | ||

| 15 | Отделочные работы | 81-02-15-2001 | ||

| 16 | Сантехнические работы – внутренние (трубопроводы, водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) | 81-02-16-2001 81-02-17-2001 81-02-18-2001 81-02-19-2001 81-02-20-2001 | ||

| 17 | Временные сборно-разборные здания и сооружения | 81-02-21-2001 | ||

| 18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 81-02-22-2001 81-02-23-2001 81-02-24-2001 | ||

| 19 | Магистральные и промысловые трубопроводы | 81-02-25-2001 | ||

| 20 | Теплоизоляционные работы | 81-02-26-2001 | ||

| 21 | Автомобильные дороги | 81-02-27-2001 (кроме раздела 10) | ||

| 22 | Железные дороги | 81-02-28-2001 | ||

| 23 | Тоннели и метрополитены: | 81-02-29-2001 | ||

| 23.1 | – закрытый способ работ | |||

| 23.2 | – открытый способ работ | |||

| 24 | Мосты и трубы | 81-02-30-2001 | ||

| 25 | Аэродромы | 81-02-31-2001 | ||

| 26 | Трамвайные пути | 81-02-32-2001 | ||

| 27 | Линии электропередачи | 81-02-33-2001 | ||

| 28 | Сооружения связи, радиовещания и телевидения: | |||

| 28.1 | прокладка и монтаж сетей связи | 81-02-34-2001 | ||

| 81-03-10-2001 (по отделу 06 – раздел 2, раздел 3 (при прокладке городских волоконно-оптических кабелей), раздел 5) | ||||

| 28.2 | монтаж радиотелевизионного и электронного оборудования | 81-03-10-2001 (отделы 04, 05) 81-03-11-2001 (отдел 04) | ||

| 28.3 | прокладка и монтаж междугородных линий связи | 81-03-10-2001 (по отделу 06 – раздел 1, раздел 3 (при прокладке междугородных (зоновых) волоконно- оптических кабелей)) | ||

| 29 | Горнопроходческие работы: | 81-02-35-2001 | ||

| 29.1 | в угольной промышленности | |||

| 29.2 | в других отраслях | |||

| 30 | Земляные конструкции гидротехнических сооружений | 81-02-36-2001 | ||

| 31 | Бетонные и железобетонные конструкции гидротехнических сооружений | 81-02-37-2001 | ||

| 32 | Каменные конструкции гидротехнических сооружений | 81-02-38-2001 | ||

| 33 | Металлические конструкции гидротехнических сооружений | 81-02-39-2001 | ||

| 34 | Деревянные конструкции гидротехнических сооружений | 81-02-40-2001 | ||

| 35 | Гидроизоляционные работы в гидротехнических сооружениях | 81-02-41-2001 | ||

| 36 | Берегоукрепительные работы | 81-02-42-2001 | ||

| 37 | Судовозные пути стапелей и слипов | 81-02-43-2001 | ||

| 38 | Подводно-строительные (водолазные) работы | 81-02-44-2001 | ||

| 39 | Промышленные печи и трубы | 81-02-45-2001 | ||

| 40 | Озеленение. Защитные лесонасаждения | 81-02-47-2001 | ||

| 41 | Скважины на нефть и газ | 81-02-48-2001 | ||

| 42 | Скважины на нефть и газ в морских условиях | 81-02-49-2001 | ||

| 43 | Монтаж оборудования | 81-03-01-2001 по 81-03-07-2001, 81-03-09-2001 81-03-10-2001 (отделы 01 – 03, раздел 4 отдела 06, отделы 08 – 09), 81-03-11-2001 (кроме отдела 04), 81-03-12-2001 (кроме отдела 18), 81-03-14-2001 по 81-03-019-2001 81-03-21-2001 по 81-03-37-2001, 81-03-39-2001 (кроме контроля монтажных сварных соединений при монтаже оборудования АЭС), 81-06-01-2001 <3> (ГЭСНмр-2001-41)- отделы 01 – 04), 81-06-02-2001 (ГЭСНмр-2001-42) | ||

| 44 | Монтаж оборудования на атомных электростанциях | 81-03-13-2001 81-03-39-2001 (контроль монтажных сварных соединений при монтаже оборудования АЭС) | ||

| 45 | Электромонтажные работы: | |||

| 45.1 | на атомных электростанциях | 81-03-08-2001 | ||

| 45.2 | на других объектах | 81-03-08-2001 81-03-20-2001 (отдел 02) | ||

| 46 | Устройство сигнализации, централизации, блокировки и связи на железных дорогах | 81-03-20-2001 (отдел 01) 81-03-10-2001 (отдел 07) | ||

| 47 | Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах | 81-03-08-2001 81-03-10-2001 81-03-11-2001 | ||

| 48 | Пусконаладочные работы | 81-05-01-2001 по 81-05-09-2001 81-06-01-2001 (ГЭСНмр-2001-41) Часть 1 отдел 05 | ||

| 49 | Работы по реконструкции зданий и сооружений (усиление и замена существующих конструкций, разборка и возведение отдельных конструктивных элементов) | 81-02-46-2001 | ||

Примечания:

1. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ГЭСН-2001 (ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов.

2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2.

3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр 81-06-01-2001, отдел 03) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9.

4. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2.

Нормативы накладных расходов по видам ремонтно-строительных работ

(Приложение 5 к МДС 81-33.2004)

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,85 | |||

| 1 | Земляные работы, выполняемые: | 81-04-51-2001 | ||

| 1.1 | – механизированным способом | Таблица 51-5 | ||

| 1.2 | – ручным способом | Все таблицы, кроме 51-5 | ||

| 2 | Фундаменты | 81-04-52-2001 | ||

| 3 | Стены | 81-04-53-2001 | ||

| 4 | Перекрытия | 81-04-54-2001 | ||

| 5 | Перегородки | 81-04-55-2001 | ||

| 6 | Проемы | 81-04-56-2001 | ||

| 7 | Полы | 81-04-57-2001 | ||

| 8 | Крыши, кровли | 81-04-58-2001 | ||

| 9 | Лестницы, крыльца | 81-04-59-2001 | ||

| 10 | Печные работы | 81-04-60-2001 | ||

| 11 | Штукатурные работы | 81-04-61-2001 | ||

| 12 | Малярные работы | 81-04-62-2001 | ||

| 13 | Стекольные, обойные и облицовочные работы | 81-04-63-2001 | ||

| 14 | Лепные работы | 81-04-64-2001 | ||

| 15 | Внутренние санитарно- технические работы: | 81-04-65-2001 | ||

| 15.1 | – демонтаж и разборка | Таблицы 1 – 4, 12 – 14, 18, 22 – 24, 26 – 32, 35 – 37 | ||

| 15.2 | – смена труб, санитарно- технических приборов | Таблицы 5 – 11, 15 – 18, 20, 21, 25, 33, 34, 38 | ||

| 16 | Наружные инженерные сети: | 81-04-66-2001 | ||

| 16.1 | – разборка, очистка | Таблицы 1 – 3, 8, 10 – 13, 24 – 27, 35 | ||

| 16.2 | – другие работы | Таблицы 4 – 7, 9, 14 – 23, 28 – 34, 36 – 50 | ||

| 17 | Электромонтажные работы | 81-04-67-2001 | ||

| 18 | Благоустройство | 81-04-68-2001 | ||

| 19 | Прочие ремонтно- строительные работы | 81-04-69-2001 (кроме таблиц 69-11, 69-12, 69-14) | ||

Укрупненные нормативы накладных расходов по основным видам строительства

(Таблица 1 к МДС 81-34.2004)

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,85 | ||||

| Промышленное | Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства | ||||

| Жилищно-гражданское | Объекты жилищно- гражданского назначения для всех отраслей | ||||

| Сельскохозяйственное | Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства | ||||

| Транспортное | Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта | ||||

| Водохозяйственное | Объекты мелиорации, включая сельхозводоснабжение | ||||

| Энергетическое | ГЭС, ГРЭС, ТЭЦ и другие объекты | ||||

| Атомные электростанции | Объекты с ядерными реакторами, включая атомные электрические станции | ||||

| Прочие отрасли | |||||

| Капитальный ремонт жилых и общественных зданий | |||||

| Работы по реставрации памятников истории и культуры | |||||

Нормативы накладных расходов по видам строительных, монтажных и пусконаладочных работ

(Приложение 4 к МДС 81-34.2004)

| 1 | Земляные работы, выполняемые: | 81-02-01-2001 | ||||

| 1.1 | механизированным способом | 105 | 89 | 100 | 85 | табл 01-01-001 – 138; 01-02-001 – 011; 01-03-001 – 072 |

| 1.2 | ручным способом | 88 | 75 | 84 | 71 | табл 01-02-055 – 063 |

| 1.3 | с применением средств гидромеханизации | 94 | 80 | 84 | 71 | табл 01-01-144 – 155 |

| 1.4 | по другим видам работ (подготовительным, сопутствующим, укрепительным) | 88 | 75 | 84 | 71 | табл 01-02-017 – 049; 01-02-065 – 135 |

| 2 | Горно-вскрышные работы | 119 | 101 | 105 | 89 | 81-02-02-2001 |

| 3 | Буровзрывные работы | 121 | 103 | 116 | 99 | 81-02-03-2001 |

| 4 | Скважины | 123 | 105 | 118 | 100 | 81-02-04-2001 |

| 5 | 81-02-05-2001 | |||||

| 5.1 | Свайные работы | 150 | 128 | 138 | 117 | раздел 1 |

| 5.2 | Опускные колодцы | 107 | 91 | 95 | 81 | раздел 2 |

| 5.3 | Закрепление грунтов | 107 | 91 | 95 | 81 | раздел 3 |

| 6 | Бетонные и железобетонные монолитные конструкции в строительстве: | 81-02-06-2001 | ||||

| 6.1 | промышленном | 116 | 99 | 110 | 94 | раздел 1 (подразделы 11 – 114, 121) |

| 6.2 | жилищно-гражданском | 132 | 112 | 126 | 107 | раздел 1 (подразделы 116 – 120) |

| 7 | Бетонные и железобетонные сборные конструкции в строительстве: | 81-02-07-2001 | ||||

| 7.1 | промышленном | 143 | 122 | 137 | 116 | разделы 1 – 4, 6, 7 и табл 07-08-002, 003 |

| 7.2 | жилищно-гражданском | 171 | 145 | 163 | 139 | раздел 5 и табл 07-08-001, 07-08-006 |

| 8 | Конструкции из кирпича и блоков | 134 | 114 | 128 | 109 | 81-02-08-2001 |

| 9 | Строительные металлические конструкции | 99 | 84 | 95 | 81 | 81-02-09-2001 |

| 10 | Деревянные конструкции | 130 | 111 | 124 | 105 | 81-02-10-2001 |

| 11 | Полы | 135 | 115 | 129 | 110 | 81-02-11-2001 |

| 12 | Кровли | 132 | 112 | 126 | 107 | 81-02-12-2001 |

| 13 | Защита строительных конструкций и оборудования от коррозии | 99 | 84 | 95 | 81 | 81-02-13-2001 |

| 14 | Конструкции в сельском строительстве: | 81-02-14-2001 | ||||

| 14.1 | металлические | 99 | 84 | 95 | 81 | Табл 14-01-017 |

| 14.2 | бетонные и железобетонные | 143 | 122 | 137 | 116 | Табл 14-01-005, 14-01-007 – 14-01-010, 14-01-012, 14-01-014, 14-01-016, 14-01-018, 14-01-021 |

| 14.3 | каркаснообшивные, деревянные, из асбоцементных плит, устройство овощехранилищ | 130 | 111 | 124 | 105 | Табл 14-01-001, 14-01-002, 14-01-003, 14-01-004, 14-01-006, 14-01-011, 14-01-013, 14-01-015, 14-01-019, 14-01-020, 14-01-022, 14-02-028 |

| 14.4 | строительство теплиц | 113 | 96 | 108 | 92 | Табл 14-02-001 по 14-02-023 |

| 15 | Отделочные работы | 116 | 99 | 110 | 94 | 81-02-15-2001 |

| 16 | Сантехнические работы – внутренние (трубопроводы, водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) | 141 | 120 | 134 | 114 | 81-02-16-2001 81-02-17-2001 81-02-18-2001 81-02-19-2001 81-02-20-2001 |

| 17 | Временные сборно- разборные здания и сооружения | 106 | 90 | 101 | 86 | 81-02-21-2001 |

| 18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 143 | 122 | 137 | 116 | 81-02-22-2001 81-02-23-2001 81-02-24-2001 |

| 19 | Магистральные и промысловые трубопроводы | 132 | 112 | 126 | 107 | 81-02-25-2001 |

| 20 | Теплоизоляционные работы | 110 | 94 | 105 | 89 | 81-02-26-2001 |

| 21 | Автомобильные дороги | 156 | 133 | 149 | 127 | 81-02-27-2001 (кроме раздела 10) |

| 22 | Железные дороги | 125 | 106 | 120 | 102 | 81-02-28-2001 |

| 23 | Тоннели и метрополитены | 81-02-29-2001 | ||||

| 23.1 | – закрытый способ работ | 160 | 136 | 150 | 128 | |

| 23.2 | – открытый способ работ | 140 | 119 | 127 | 108 | |

| 24 | Мосты и трубы | 148 | 126 | 135 | 115 | 81-02-30-2001 |

| 25 | Аэродромы | 134 | 114 | 121 | 103 | 81-02-31-2001 |

| 26 | Трамвайные пути | 129 | 110 | 126 | 107 | 81-02-32-2001 |

| 27 | Линии электропередачи | 126 | 107 | 113 | 96 | 81-02-33-2001 |

| 28 | Сооружения связи, радиовещания и телевидения: | |||||

| 28.1 | прокладка и монтаж сетей связи | 110 | 94 | 105 | 89 | 81-02-34-2001 |

| 81-03-10-2001 (по отделу 06 – раздел 2, раздел 3 (при прокладке городских волоконно-оптических кабелей), раздел 5) | ||||||

| 28.2 | монтаж радиотелевизионного и электронного оборудования | 101 | 86 | 97 | 82 | 81-03-10-2001 (отделы 04, 05) 81-03-11-2001 (отдел 04) |

| 28.3 | прокладка и монтаж междугородных линий связи | 132 | 112 | 126 | 107 | 81-03-10-2001 (по отделу 06 – раздел 1, раздел 3 (при прокладке междугородных (зоновых) волоконно-оптических кабелей)) |

| 29 | Горнопроходческие работы: | 81-02-35-2001 | ||||

| 29.1 | в угольной промышленности | 119 | 101 | 113 | 96 | |

| 29.2 | в других отраслях | 105 | 89 | 100 | 85 | |

| 30 | Земляные конструкции гидротехнических сооружений | 105 | 89 | 100 | 85 | 81-02-36-2001 |

| 31 | Бетонные и железобетонные конструкции гидротехнических сооружений | 132 | 112 | 126 | 107 | 81-02-37-2001 |

| 32 | Каменные конструкции гидротехнических сооружений | 134 | 114 | 128 | 109 | 81-02-38-2001 |

| 33 | Металлические конструкции гидротехнических сооружений | 99 | 84 | 95 | 81 | 81-02-39-2001 |

| 34 | Деревянные конструкции гидротехнических сооружений | 130 | 110 | 124 | 105 | 81-02-40-2001 |

| 35 | Гидроизоляционные работы в гидротехнических сооружениях | 114 | 97 | 109 | 93 | 81-02-41-2001 |

| 36 | Берегоукрепительные работы | 98 | 83 | 93 | 79 | 81-02-42-2001 |

| 37 | Судовозные пути стапелей и слипов | 107 | 91 | 102 | 87 | 81-02-43-2001 |

| 38 | Подводно-строительные (водолазные) работы | 127 | 108 | 121 | 103 | 81-02-44-2001 |

| 39 | Промышленные печи и трубы | 116 | 99 | 110 | 94 | 81-02-45-2001 |

| 40 | Озеленение Защитные лесонасаждения | 140 | 119 | 121 | 103 | 81-02-47-2001 |

| 41 | Скважины на нефть и газ | 119 | 101 | 113 | 96 | 81-02-48-2001 |

| 42 | Скважины на нефть и газ в морских условиях | 119 | 101 | 113 | 96 | 81-02-49-2001 |

| 43 | Монтаж оборудования | 88 | 75 | 84 | 71 | 81-03-01-2001 по 81-03-07-2001, 81-03-09-2001, 81-03-10-2001 (отделы 01 – 03, раздел 4 отдела 06, отделы 08 – 09), 81-03-11-2001 (кроме отдела 04), 81-03-12-2001 (кроме отдела 18), 81-03-14-2001 по 81-03-019-2001 81-03-21-2001 по 81-03-37-2001, 81-03-39-2001 (кроме контроля монтажных сварных соединений при монтаже оборудования АЭС), 81-06-01-2001 <3> (ГЭСНмр-2001-41) – отделы 01 – 04), 81-06-02-2001 (ГЭСНмр-2001-42) |

| 44 | Монтаж оборудования на атомных электростанциях | 111 | 94 | 106 | 90 | 81-03-13-2001 81-03-39-2001 (контроль монтажных сварных соединений при монтаже оборудования АЭС) |

| 45 | Электромонтажные работы: | |||||

| 45.1 | на атомных электростанциях | 121 | 103 | 116 | 99 | 81-03-08-2001 |

| 45.2 | на других объектах | 105 | 89 | 100 | 85 | 81-03-08-2001 81-03-20-2001 (отдел 02) |

| 46 | Устройство сигнализации, централизации, блокировки и связи на железных дорогах | 101 | 86 | 97 | 82 | 81-03-20-2001 (отдел 01) 81-03-10-2001 (отдел 07) |

| 47 | Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах | 105 | 89 | 100 | 85 | 81-03-08-2001 81-03-10-2001 81-03-11-2001 |

| 48 | Пусконаладочные работы | 72 | 61 | 68 | 58 | 81-05-01-2001 по 81-05-09-2001 81-06-01-2001 (ГЭСНмр-2001-41) Часть 1 отдел 05 |

| 49 | Работы по реконструкции зданий и сооружений (усиление и замена существующих конструкций, разборка и возведение отдельных конструктивных элементов) | 121 | 103 | 116 | 99 | 81-02-46-2001 |

Примечания:

1. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ГЭСН-2001 (ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов.

2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2.

3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр 81-06-01-2001, отдел 03) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9.

4. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2.

Нормативы накладных расходов по видам ремонтно-строительных работ

(Приложение 5 к МДС 81-34.2004)

| 1 | Земляные работы, выполняемые: | 81-04-51-2001 | ||||

| 1.1 | – механизированным способом | 86 | 73 | 82 | 70 | Таблица 51-5 |

| 1.2 | – ручным способом | 83 | 71 | 79 | 67 | Все таблицы, кроме 51-5 |

| 2 | Фундаменты | 102 | 87 | 98 | 83 | 81-04-52-2001 |

| 3 | Стены | 95 | 81 | 90 | 77 | 81-04-53-2001 |

| 4 | Перекрытия | 94 | 80 | 89 | 76 | 81-04-54-2001 |

| 5 | Перегородки | 98 | 83 | 93 | 79 | 81-04-55-2001 |

| 6 | Проемы | 90 | 77 | 86 | 73 | 81-04-56-2001 |

| 7 | Полы | 88 | 75 | 84 | 71 | 81-04-57-2001 |

| 8 | Крыши, кровли | 91 | 77 | 87 | 74 | 81-04-58-2001 |

| 9 | Лестницы, крыльца | 84 | 71 | 80 | 68 | 81-04-59-2001 |

| 10 | Печные работы | 86 | 73 | 82 | 70 | 81-04-60-2001 |

| 11 | Штукатурные работы | 87 | 74 | 83 | 71 | 81-04-61-2001 |

| 12 | Малярные работы | 88 | 75 | 84 | 71 | 81-04-62-2001 |

| 13 | Стекольные, обойные и облицовочные работы | 85 | 72 | 81 | 69 | 81-04-63-2001 |

| 14 | Лепные работы | 81 | 69 | 78 | 66 | 81-04-64-2001 |

| 15 | Внутренние санитарно- технические работы: | 81-04-65-2001 | ||||

| 15.1 | – демонтаж и разборка | 81 | 69 | 78 | 66 | Таблицы 1 – 4, 12 – 14, 19, 22 – 24, 26 – 32, 35 – 37 |

| 15.2 | – смена труб, санитарно- технических приборов | 113 | 96 | 108 | 92 | Таблицы 5 – 11, 15 – 18, 20, 21, 25, 33, 34, 38 |

| 16 | Наружные инженерные сети: | 81-04-66-2001 | ||||

| 16.1 | – разборка, очистка | 81 | 69 | 78 | 66 | Таблицы 1 – 3, 8, 10 – 13, 24 – 27, 35 |

| 16.2 | – другие работы | 113 | 96 | 108 | 92 | Таблицы 4 – 7, 9, 14 – 23, 28 – 34, 36 – 50 |

| 17 | Электромонтажные работы | 94 | 80 | 89 | 76 | 81-04-67-2001 |

| 18 | Благоустройство | 114 | 97 | 109 | 93 | 81-04-68-2001 |

| 19 | Прочие ремонтно- строительные работы | 86 | 73 | 82 | 70 | 81-04-69-2001 (кроме таблиц 69-11, 69-12, 69-14) |

Общеотраслевые нормативы сметной прибыли

(п. 2.1 и п. 2.2 МДС 81-25.2001)

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,8 | ||

| 1 | Строительно- монтажные работы | ||

| 2 | Ремонтно- строительные работы | ||

Рекомендуемые нормативы сметной прибыли по видам строительных, монтажных и пусконаладочных работ

(Приложение 1 к письму от 18.11.2004 № АП-5536/06)

в % к фонду оплаты труда рабочих (строителей и механизаторов) |

||||

| 1 | Земляные работы, выполняемые: | 81-02-01-2001 | ||

| 1.1 | механизированным способом | 50 | 40 | табл. 01-01-001 – 138; 01-02-01 – 11; Табл. 01-03-001 – 072 |

| 1.2 | ручным способом | 45 | 36 | табл. 01-02-55 – 63 |

| 1.3 | с применением средств гидромеханизации | 50 | 40 | табл. 01-01-144 – 155 |

| 1.4 | по другим видам работ (подготовительным, сопутствующим, укрепительным) | 45 | 36 | табл. 01-02-17 – 49; 01-02-65 – 135 |

| 2 | Горновскрышные работы | 50 | 40 | 81-02-02-2001 |

| 3 | Буровзрывные работы | 82 | 66 | 81-02-03-2001 |

| 4 | Скважины | 51 | 41 | 81-02-04-2001 |

| 5.1 | Свайные работы | 80 | 64 | 81-02-05-2001 раздел 01 |

| 5.2 | Опускные колодцы | 60 | 48 | раздел 02 |

| 5.3 | Закрепление грунтов | 60 | 48 | раздел 03 |

| 6 | Бетонные и железобетонные монолитные конструкции в строительстве: | 81-02-06-2001 | ||

| 6.1 | промышленном | 65 | 52 | раздел 1 (подразделы 1.1 – 1.14, 1.21) |

| 6.2 | жилищно-гражданском | 77 | 62 | раздел 1 (подразделы 1.16 – 1.20) |

| 7 | Бетонные и железобетонные сборные конструкции в строительстве: | 81-02-07-2001 | ||

| 7.1 | промышленном | 85 | 68 | разделы 1, 2, 3, 4, 6, 7, 8 (табл. 07-08-002, 003) |

| 7.2 | жилищно-гражданском | 100 | 80 | разделы 5, 8 (табл. 07-08-001, 07-08-006) |

| 8 | Конструкции из кирпича и блоков | 80 | 64 | 81-02-08-2001 |

| 9 | Строительные металлические конструкции | 85 | 68 | 81-02-09-2001 |

| 10 | Деревянные конструкции | 63 | 50 | 81-02-10-2001 |

| 11 | Полы | 75 | 60 | 81-02-11-2001 |

| 12 | Кровли | 65 | 52 | 81-02-12-2001 |

| 13 | Защита строительных конструкций и оборудования от коррозии | 70 | 56 | 81-02-13-2001 |

| 14 | Конструкции в сельском строительстве: | 81-02-14-2001 | ||

| 14.1 | металлические | 85 | 68 | Табл. 14-01-017 |

| 14.2 | бетонные и железобетонные | 70 | 56 | Табл. 14-01-005, 14-01-007 – 14-01-010, 14-01-012, 14-01-014, 14-01-016, 14-01-018, 14-01-021 |

| 14.3 | каркаснообшивные, деревянные, из асбоцементных плит, устройство овощехранилищ | 62 | 50 | Табл. 14-01-001, 14-01-002, 14-01-003, 14-01-004, 14-01-006, 14-01-011, 14-01-013, 14-01-015, 14-01-019, 14-01-020, 14-01-022, 14-02-028 |

| 14.4 | строительство теплиц | 75 | 60 | Табл. 14-02-001 по 14-02-023 |

| 15 | Отделочные работы | 55 | 44 | 81-02-15-2001 |

| 16 | Сантехнические работы – внутренние (трубопроводы, водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) | 83 | 66 | 81-02-16-2001 81-02-17-2001 81-02-18-2001 81-02-19-2001 81-02-20-2001 |

| 17 | Временные сборно-разборные здания и сооружения | 50 | 40 | 81-02-21-2001 |

| 18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 89 | 71 | 81-02-22-2001 81-02-23-2001 81-02-24-2001 |

| 19 | Магистральные и промысловые трубопроводы | 60 | 48 | 81-02-25-2001 |

| 20 | Теплоизоляционные работы | 70 | 56 | 81-02-26-2001 |

| 21 | Автомобильные дороги | 95 | 76 | 81-02-27-2001 (за исключением раздела 10) |

| 22 | Железные дороги | 65 | 52 | 81-02-28-2001 |

| 23 | Тоннели и метрополитены: | 81-02-29-2001 | ||

| 23.1 | – закрытый способ работ | 75 | 60 | |

| 23.2 | – открытый способ работ | 60 | 48 | |

| 24 | Мосты и трубы | 80 | 64 | 81-02-30-2001 |

| 25 | Аэродромы | 85 | 68 | 81-02-31-2001 |

| 26 | Трамвайные пути | 63 | 50 | 81-02-32-2001 |

| 27 | Линии электропередачи | 60 | 48 | 81-02-33-2001 |

| 28 | Сооружения связи, радиовещания и телевидения: | |||

| 28.1 | прокладка и монтаж сетей связи | 65 | 52 | 81-02-34-2001 81-03-10-2001 (по отделу 06 – раздел 2, раздел 3 (при прокладке городских волоконно-оптических кабелей), раздел 5) |

| 28.2 | монтаж радиотелевизионного и электронного оборудования | 65 | 52 | 81-03-10-2001 (отделы 04, 05) 81-03-11-2001 (отдел 04) |

| 28.3 | прокладка и монтаж междугородных линий связи | 70 | 56 | 81-03-10-2001 Часть 10 (по отделу 06 – раздел 1, раздел 3 (при прокладке междугородных (зоновых) волоконно-оптических кабелей)) |

| 29 | Горнопроходческие работы: | 81-02-35-2001 | ||

| 29.1 | в угольной промышленности | 50 | 40 | |

| 29.2 | в других отраслях | 50 | 40 | |

| 30 | Земляные конструкции гидротехнических сооружений | 50 | 40 | 81-02-36-2001 |

| 31 | Бетонные и железобетонные конструкции гидротехнических сооружений | 65 | 52 | 81-02-37-2001 |

| 32 | Каменные конструкции гидротехнических сооружений | 65 | 52 | 81-02-38-2001 |

| 33 | Металлические конструкции гидротехнических сооружений | 85 | 68 | 81-02-39-2001 |

| 34 | Деревянные конструкции гидротехнических сооружений | 60 | 48 | 81-02-40-2001 |

| 35 | Гидроизоляционные работы в гидротехнических сооружениях | 65 | 52 | 81-02-41-2001 |

| 36 | Берегоукрепительные работы | 70 | 56 | 81-02-42-2001 |

| 37 | Судовозные пути стапелей и слипов | 65 | 52 | 81-02-43-2001 |

| 38 | Подводно-строительные (водолазные) работы | 65 | 52 | 81-02-44-2001 |

| 39 | Промышленные печи и трубы | 75 | 60 | 81-02-45-2001 |

| 40 | Озеленение. Защитные лесонасаждения | 90 | 72 | 81-02-47-2001 |

| 41 | Скважины на нефть и газ | 65 | 52 | 81-02-48-2001 |

| 42 | Скважины на нефть и газ в морских условиях | 65 | 52 | 81-02-49-2001 |

| 43 | Монтаж оборудования | 60 | 48 | 81-03-01-2002 по 81-03-07-2001, 81-03-09-2001 . 81-03-10-2001 (отделы 01 – 03, раздел 4 отдела 06, отделы 08 – 09), 81-03-11-2001 (кроме отдела 04), 81-03-12-2001 (кроме отдела 18), 81-03-14-2001 по 81-03-019-2001 81-03-21-2001 по 81-03-37-2001, 81-03-39-2001 (кроме контроля монтажных сварных соединений при монтаже оборудования АЭС), 81-06-01-2001 (ГЭСНмр-2001-41), отделы 01 – 04), 81-06-02-2001 (ГЭСНмр-2001-42) |

| 44 | Монтаж оборудования на атомных электростанциях | 60 | 48 | 81-03-13-2001, 81-03-39-2001 (контроль монтажных сварных соединений при монтаже оборудования АЭС) |

| 45 | Электромонтажные работы: | |||

| 45.1 | на атомных электростанциях | 68 | 54 | 81-03-08-2001 |

| 45.2 | на других объектах | 65 | 52 | 81-03-08-2001, 81-03-20-2001 (отдел 02) |

| 46 | Устройство сигнализации, централизации, блокировки и связи на железных дорогах | 50 | 40 | 81-03-20-2001 (отдел 01) 81-03-10-2001 (отдел 07) |

| 47 | Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах | 55 | 44 | 81-03-08-2001, 81-03-10-2001, 81-03-11-2001 |

| 48 | Пусконаладочные работы | 40 | 32 | 81-05-01-2001 по 81-05-09-2001 81-06-01-2001 (ГЭСНмр-2001-41) отдел 05 |

| 49 | Работы по реконструкции зданий и сооружений (усиление и замена существующих конструкций, разборка и возведение отдельных конструктивных элементов) | 70 | 56 | 81-02-46-2001 |

Примечания:

1. При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ТЕР-2001 (ГЭСН-2001, ФЕР-2001) нормативы сметной прибыли следует применять с коэффициентом 0,85.

2. Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

Рекомендуемые нормативы сметной прибыли по видам ремонтно-строительных работ

(Приложение 2 к письму от 18.11.2004 № АП-5536/06)

| 1 | Земляные работы, выполняемые: | 81-04-51-2001 | ||

| 1.1 | – механизированным способом | 48 | 38 | Таблица 51-5 |

| 1.2 | – ручным способом | 45 | 36 | Все таблицы, кроме 51-5 |

| 2 | Фундаменты | 75 | 60 | 81-04-52-2001 |

| 3 | Стены | 70 | 56 | 81-04-53-2001 |

| 4 | Перекрытия | 80 | 64 | 81-04-54-2001 |

| 5 | Перегородки | 65 | 52 | 81-04-55-2001 |

| 6 | Проемы | 62 | 45 | 81-04-56-2001 |

| 7 | Полы | 68 | 54 | 81-04-57-2001 |

| 8 | Крыши, кровли | 65 | 52 | 81-04-58-2001 |

| 9 | Лестницы, крыльца | 60 | 48 | 81-04-59-2001 |

| 10 | Печные работы | 63 | 50 | 81-04-60-2001 |

| 11 | Штукатурные работы | 50 | 40 | 81-04-61-2001 |

| 12 | Малярные работы | 50 | 40 | 81-04-62-2001 |

| 13 | Стекольные, обойные и облицовочные работы | 50 | 40 | 81-04-63-2001 |

| 14 | Лепные работы | 50 | 40 | 81-04-64-2001 |

| 15 | Внутренние санитарно- технические работы: | 81-04-65-2001 | ||

| 15.1 | – демонтаж и разборка | 50 | 40 | Таблицы 1 – 4, 12 – 14, 19, 22 – 24, 26 – 32, 35 – 37 |

| 15.2 | – смена труб, санитарно- технических приборов | 60 | 48 | Таблицы 5 – 11, 15 – 18, 20, 21, 25, 33, 34, 38 |

| 16 | Наружные инженерные сети: | 81-04-66-2001 | ||

| 16.1 | – разборка, очистка | 50 | 40 | Таблицы 1 – 3, 8, 10 – 13, 24, 25 |

| 16.2 | – другие работы | 68 | 54 | Таблицы 4 – 7, 9, 14 – 23, 26 – 46 |

| 17 | Электромонтажные работы | 65 | 52 | 81-04-67-2001 |

| 18 | Благоустройство | 60 | 48 | 81-04-68-2001 |

| 19 | Прочие ремонтно- строительные работы | 50 | 40 | 81-04-69-2001 (кроме таблиц 69-11, 69-12, 69-14) |

Примечание:

Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

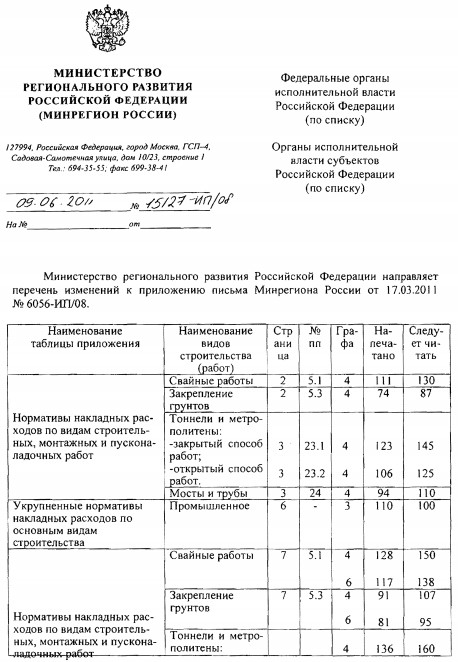

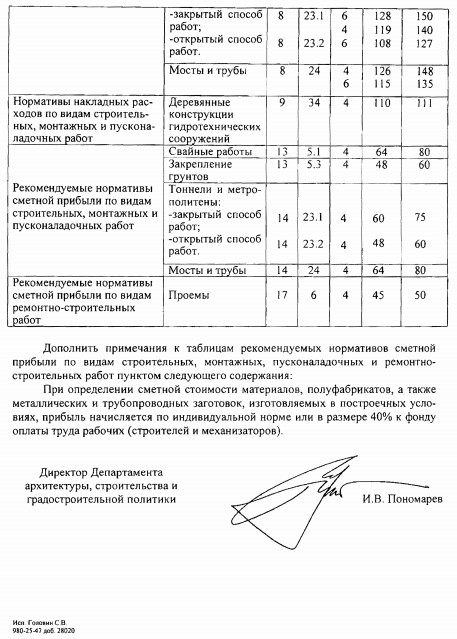

Письмо Минрегиона России № 15127-ИП/08 от 09.06.11 Министерство регионального развития Российской Федерации направляет перечень изменений к приложению письма Минрегиона России от 17.03.2011 №6056-ИП/08.

Примечания: 1.В соответствии с примечаниями к приложению 4 МДС81-33.2004, приложению 1 письма Федерального агентства от 18.11.2004 №5536/06, при определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании) с использованием сборников ТЕР-2001(ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9, а сметной прибыли 0,85. Указанные коэффициенты не применяются к сборнику ГЭСНм(ТЕРм), ГЭСНп(ТЕРп)-2001 и ГЭСНр (ТЕРр)-2001. Коэффициент 0,9 к накладным расходам не применяется при определении стоимости работ по капитальному ремонту: – наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов; – объектов производственного назначения. 2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2. 3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9. 4. При выполнении пусконаладочных работ по отраслевому технологическому оборудованию норма накладных расходов принимается в размере 65% от фонда оплаты труда пусконаладочного персонала. 5. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел (письмо Госстроя России от 27 ноября 2012 г. N 2536-ИП/12/ГС). Фактическую норму накладных расходов в случае необходимости можно рассчитать по фактическим затратам вашей организации или ИП на эти цели. Шаблон расчета фактического (точного) размера накладных расходов по вашей организации можно скачать здесь – [hidepost] Форма расчета нормы НР[/hidepost] Таким же образом можно рассчитать точную фактическую норму сметной прибыли по вашему предприятию для расчета фактической стоимости затрат на производство работ.